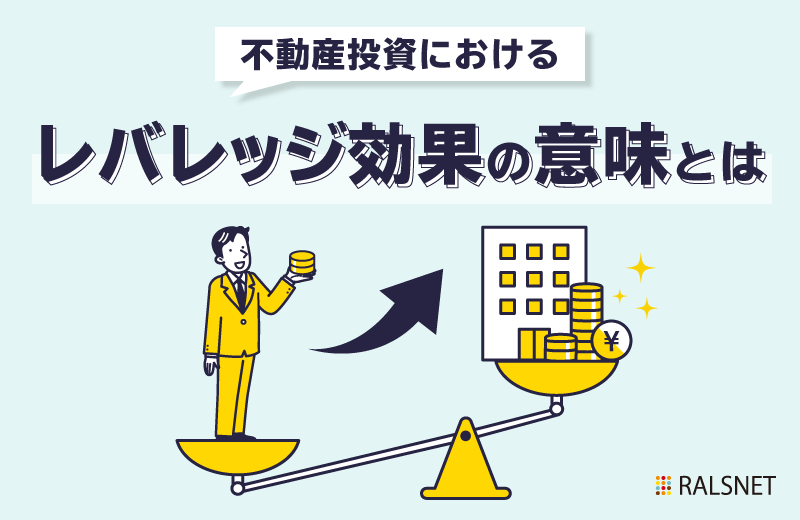

不動産投資をするにあたって、レバレッジという言葉はとても重要な意味を持ちます。レバレッジを効果的に使用することで、投資による収益を大きく上げる可能性が高まります。この記事では、レバレッジの意味と、不動産投資におけるレバレッジの持つ役割を解説します。

不動産投資におけるレバレッジとは

レバレッジとは、直訳では「テコの原理」を指す言葉です。こうした投資の場で使われる際には、小さな力で大きなものを動かすテコの原理のように、少ない資金で大きな金額を動かすことを意味します。

不動産投資の場だけでなく、株式投資やFX(外国為替証拠金取引)の場においても良く使われる用語です。

不動産投資でレバレッジをかけるとは

不動産投資の世界では、自己資金が少ない状態でも、銀行からの融資によって不動産投資を行うことを、「レバレッジをかける」という風に表現します。金融機関に自己資金を超える額を融資してもらうことで、自己資金よりも額面の高い物件に投資することができるようになります。

つまりレバレッジをかけることで、自己資金のみで不動産投資するよりも高い投資成果を得ることができます。ここでは、どのような状態を「レバレッジをかける」と呼ぶのか、具体例を挙げて解説します。

自己資金1000万円で、年間80万円の家賃収益を得たとします。その場合の利回りは8%となります。ここで「レバレッジをかけて」、自己資金の頭金1000万円に加え、2000万円の借入をし、先ほどの例の3倍の3000万円の投資資金を得た場合を考えてみましょう。

そして家賃収益もその3倍の、240万円が得られたとします。この場合、利回りは最初の例と同じ8%ですが、3倍の収益を得ることができます。融資を受け、他人資本を用いることで調達コストを上回る収益を得ることができるのです。

気を付けるべき逆レバレッジ状態とは

レバレッジをかけることで高い収益を獲得することが期待できる一方で、損失のリスクも高まるという点に気をつけなくてはいけません。

高いリターンを望めるということは、失敗したときの損失もまた大きくなるということなのです。本来利益を高める効果が逆に働き、収益を上げるどころかかえって損失を出してしまう状態のことを、逆レバレッジと呼びます。

例えば、1000万円の不動産投資をして、100万円の収益を得たとします。もし1000万円の投資金が全額自己資金であれば、利回りは10%になります。しかし、投資額の90%を借入金とし、自己資金の割合が10%、金利が12%だった場合、利回りは5%です。

通常レバレッジは、借入金の金利より物件の利回りが高い状態であれば、収益をさらに上げることが可能です。

しかし、例のように不動産投資によって得られる利回りよりも金融機関の貸し出し金利が高い場合、自己資金に対して収益を損ねてしまうことになってしまうのです。

また、金利変動によって逆レバレッジが発生してしまうこともあります。借入金200万円に対し金利が3%だった場合、利息は6万円です。

しかし、金利が変動し3%から10%になってしまった場合、利息は20万円になってしまいます。このような金利によるリスクを頭に入れておかないと、思わぬ損失を招くことになってしまうかもしれません。

レバレッジをかける際の融資の限度額は?

金融機関から投資資金を借入するにあたって、気になるのがその限度額です。不動産投資向けのローンはどこの金融機関でもたいてい用意されていますが、いくらくらいまで融資してくれるのかは、それぞれの金融機関によって異なります。

ある政策金融機関では、4800万円が融資の上限額となっています。ただし、不動産投資向けのローンとしてではなく、様々な業種の事業者を対象とした普通貸付という融資制度で行われるものです。

※日本政策金融公庫(国民生活事業)の『一般貸付』は、用途により上限4,800万円(運転・設備)や7,200万円(特定設備)などの枠が設定されています。実際の可否・金額は個別審査です。

限度額の範囲内であっても同時に2戸の融資は引けないので、融資を受けることができるのは1戸のみとなります。

※限度額の範囲内であれば、返済中でも追加申込が可能とされています(個別審査)。

また、メガバンクでの融資可能枠はそれぞれの銀行で定められています。一般的な融資限度額は、概ね1億円〜3億円と設定しているところが多いようです。

住宅ローンの場合、主に個人の返済能力や属性を重視して審査されますが、アパートローンやプロパーローンはそれに加えて物件の収益性によって審査されます。

中古や新築であるかなどにかかわらず、家賃収入が見込め、事業として成り立つと判断されれば、きっと融資をしてもらえることでしょう。

上手に活用したい「レバレッジ」

レバレッジは、不動産投資の場において大きな収益を上げるために欠かせない要素の一つです。上手くレバレッジをかけることができれば、自己資金を大きく超えた物件にも投資をすることができ、大きなリターンを得ることができるでしょう。

一方で、金利変動による逆レバレッジを起こし大きな損失を出してしまうなど、使い方によっては困った事態を招いてしまうこともあるのが注意点です。

また、レバレッジをかけた不動産投資にも、空き室発生によって家賃収入が減るなどのリスクは存在します。上記の記事を参考に、適正なレバレッジをかけた不動産投資をおこないましょう。

関連するキーワード

この記事に関連するキーワード

合わせて読みたい!「ファイナンス」に関するコラム 「ファイナンス」に関するコラム

![生命保険の契約者貸付制度を使った資金調達方法]()

ファイナンス2023/06/06

生命保険の契約者貸付制度を使った資金調達方法

, , ,

![不動産投資で所得がある場合のふるさと納税の上限はどうなる?]()

ファイナンス2020/08/04

不動産投資で所得がある場合のふるさと納税の上限はどうなる?

, , ,

![法人として不動産購入をする場合の融資の受け方]()

ファイナンス2020/05/12

法人として不動産購入をする場合の融資の受け方

, , , , , ,

不動産投資を学ぼう!新着コラムをチェック 新着コラムをチェック!

![投資用マンションに自分で住むのはあり?なし?]()

物件購入2023/09/05

投資用マンションに自分で住むのはあり?なし?

, ,

![不動産投資信託REITと現物不動産との違いとは]()

物件購入2023/08/01

不動産投資信託REITと現物不動産との違いとは

,

![区分マンションを活用した不動産投資戦略アービトラージとは]()

物件購入2023/07/04

区分マンションを活用した不動産投資戦略アービトラージとは

, , , ,

投資物件を探してみよう!powered by

一棟売り物件

- さらに一棟売り物件を見る

- 満室時 想定利回り 20%以上の一棟

- 仲介手数料無しの一棟

- 現在満室の一棟

- 満室時 想定利回り 20%以上の一棟

- 仲介手数料無しの一棟

- 現在満室の一棟

区分所有物件

- さらに区分所有物件を見る

- 300万円以下の区分

- 500万円以下の区分

- 800万円以下の区分

- 1,000万円以下の区分

- 〜300万円

- 〜500万円

- 〜800万円

- 〜1,000万円